El desafío de medir los activos intangibles en la economía del conocimiento

Tiempo de Lectura: 5 minutos

CaixaBank

27 Noviembre, 2014

En 1969, el abogado y filósofo Peter Drucker, en su libro La era de la discontinuidad, habló por primera vez de la sociedad del conocimiento. En él, aseguraba que a finales de los setenta el sector del conocimiento generaría la mitad del PIB. Más de 40 años después, nadie duda de la relevancia que tienen hoy en día los activos intangibles. Sin embargo, a pesar de su creciente transcendencia, la dificultad de medirlos nos ha llevado a excluirlos en numerosos contextos económicos.

Esta es la principal conclusión del artículo Intangibles: la nueva inversión en la era del conocimiento, que ha escrito la economista Clàudia Canals, del Área de Planificación Estratégica y Estudios de CaixaBank, en el Dossier del último informe de ”la Caixa” Research. En él se explican qué son los intangibles, por qué es difícil cuantificarlos y qué ocurre cuando los excluimos.

¿Qué son?

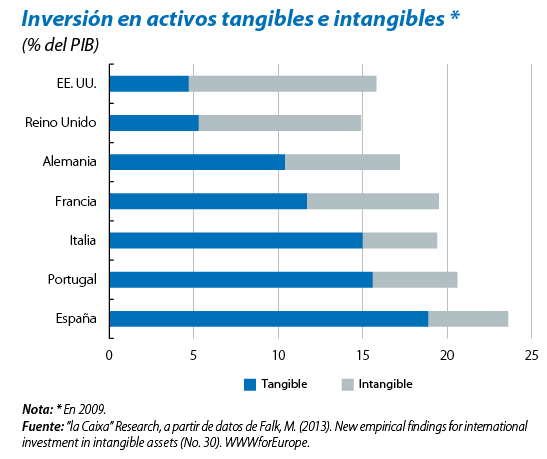

Los activos intangibles son por naturaleza difíciles de identificar y cuantificar, pero su acumulación implica una mayor capacidad productiva en el futuro. Veamos un ejemplo práctico. Una empresa invierte cuando decide adquirir una nueva máquina y dicha máquina pasa a formar parte del stock de capital y con ello de su capacidad productiva. De la misma manera, cuando esta empresa ofrece formación a sus trabajadores, también se trata de inversión e implica un aumento de su productividad, aunque ésta no se considera inversión en la contabilidad nacional.

Podemos dividir los intangibles en cuatro grandes grupos: información digitalizada, propiedad intelectual, capital humano y competencias económicas. De los cuatro, la información digitalizada (básicamente, el software) ya hace años que se contabiliza como inversión, mientras que la propiedad intelectual ha entrado a formar parte del componente inversión con el último cambio metodológico del PIB.

¿Por qué se excluyen?

Aunque por definición se trate de inversión, existen motivos sustanciales por los que el gasto en intangibles no se incluye:

- Sobresale el hecho de que muchos de estos intangibles no se compran, sino que se desarrollan en la propia empresa, por lo que es difícil cuantificar su valor en el mercado.

- Destaca también su característica “invisibilidad”, que complica la medición del grado de depreciación del activo, aspecto básico de cualquier tipo de capital.

Sin embargo, estas dificultades no pueden amedrentarnos, ya que su identificación y su medición permitirán a las empresas generar la ventaja competitiva que les permita alcanzar el uso óptimo de los recursos y, con ello, el éxito. Como decía el economista John Maynard Keynes, más vale un cálculo aproximadamente correcto, que uno exactamente incorrecto. Por ello, la exclusión de estos activos intangibles como una fórmula de inversión puede inducir a graves errores de política económica.

Si quieres conocer los posibles métodos de medición de los activos intangibles, te animamos a leer el dossier “Contabilidad nacional en la era digital” del último número del Informe Mensual de ”la Caixa” Research, de noviembre de 2014.

También puedes seguir @laCaixaResearch para estar al día de la actualidad económica y financiera.