Resultats de CaixaBank de 2017

Quins són els drets dels accionistes en una junta general?

Conèixer els drets que tenen els accionistes és molt rellevant per poder defensar-los quan sigui necessari. Jordi Carrillo repasa en una jornada de formación Aula, organitzada per CaixaBank, quins són els drets dels accionistes en una Junta General.

ECONOMIA

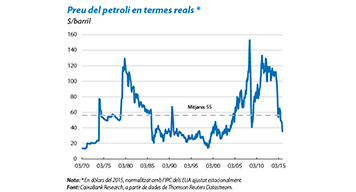

La relació entre cohesió social i creixement inclusiu

«Cohesió social i creixement econòmic inclusiu són dos conceptes indissociables i que es retroalimenten. Per tant, en un país en què el creixement és més inclusiu, és més fàcil que augmenti la cohesió social», assegura Javier Ibáñez de Aldecoa en el darrer informe mensual de CaixaBank Research, que precisament porta per títol «Cohesió social i creixement inclusiu: indissociables». De la mateixa manera, en un país que tingui un nivell de cohesió social elevat, resultarà més fàcil que es duguin a terme mesures que afavoreixin un creixement més inclusiu, sosté l'investigador, perquè «la cohesió social és un dels factors que permeten que el creixement econòmic sigui inclusiu». Però el contrari també és cert: quan el creixement esdevé menys inclusiu, es corre el risc que es deteriori la cohesió social, amb tot el que això comporta. En l'informe de CaixaBank Research, Ibáñez de Aldecoa analitza la cohesió social a Espanya, un element que considera «clau per poder determinar la capacitat que té per fer front als reptes que se'ns presenten», i la compara amb els països del seu entorn. Per fer-ho, l'investigador ha construït un índex que ha anomenat «indicador agregat de cohesió social (IACS)», que permet agregar i sintetitzar en una única mètrica la informació continguda en els 33 indicadors de cohesió social de què disposa l'OCDE.L'informe destaca que els països nòrdics, que es caracteritzen per tenir una elevada qualitat institucional, són els que se situen al capdavant de la llista. D'altra banda, les economies emergents, que tenen institucions menys robustes i consolidades, són les que presenten uns nivells de cohesió social més baixos. Això permet una primera conclusió: la cohesió social ve determinada, en part, pel nivell de desenvolupament de les institucions de cada país. A Espanya, el grau de cohesió social se situa en una posició intermèdia, encara que per sota de la mitjana de l'OCDE, segons l'IACS. En positiu, hi destaquen els elevats nivells de satisfacció personal i el dinamisme de l'entorn social. I en negatiu, els baixos nivells de confiança en les institucions. Portugal es troba lleugerament per sota del seu veí espanyol, resultat d'uns nivells inferiors de satisfacció personal i d'inquietud política. D'altra banda, països com ara Alemanya, Finlàndia o els EUA gaudeixen de nivells de confiança molt més elevats que Espanya o Portugal, de manera que constitueixen un punt de referència important en el qual fixar-se. «Quan fem una comparativa entre països per als diversos pilars obtenim alguns resultats interessants», indica Ibáñez de Aldecoa. «Per exemple, si ens centrem en el pilar de criminalitat, observem que els països europeus són els que obtenen millors resultats en aquesta dimensió, mentre que tant els EUA com els països emergents mostren una percepció de més criminalitat». Per tant, sembla natural que les societats amb estats del benestar més desenvolupats i generosos, com ara els europeus, surtin molt millor parats en aquest àmbit que no pas els països emergents o els EUA. Finalment, es fa servir l'índex de cohesió social per estudiar la seva relació amb el creixement inclusiu, i els resultats de l'informe confirmen que es tracta de dos conceptes indissociables. Javier Ibáñez de Aldecoa Fuster conclou que «en definitiva, davant la important transformació del sistema productiu que suposen el canvi tecnològic i la globalització, i els desafiaments que presenta l'envelliment de la població, és important actuar per reforçar la cohesió social, un element indispensable per poder dur a terme les reformes que promoguin un creixement inclusiu i sostingut».

SOSTENIBILITAT

Infografia dels resultats de CaixaBank 1S 2018

CaixaBank ha presentat aquest matí els resultats del primer semestre de 2018. El Grup CaixaBank ha obtingut en aquest període un benefici atribuït de 1.298 milions (+ 54,6% respecte al mateix període de 2017). Els factors principals que han impulsat aquest creixement han estat la fortalesa dels ingressos core, la contenció de costos, la reducció de les dotacions i l’aportació més alta de BPI. En la següent infografia es resumeixen els principals dades dels sis primers mesos d'aquest any: Mira el resum de la presentació en aquest video

ECONOMIA

Tot el que has de saber per anul·lar una targeta extraviada

Ha arribat l'estiu i milers de persones comencen les seves vacances per relaxar-se i desconnectar de la feina. El desig de gaudir d'algunes activitats que no podem dur a terme durant tot l'any provoca que molta gent abaixi la guàrdia i no pari prou atenció als seus objectes personals. Un informe de la companyia d'assegurances de protecció de targetes CCP certifica que el 2015 un 32% de robatoris de targetes bancàries es va produir a l'estiu, l'època en què més furts i pèrdues es denuncien. Com hem d'actuar quan desapareix la nostra targeta de crèdit o dèbit? (més…)

ECONOMIA

Qui és Juan Palau?

“L'objectiu més noble de l'esport adaptat és ajudar-los a restaurar la connexió amb el món que els envolta”. Aquesta frase correspon al doctor alemany Ludwig Guttmann, conegut per donar origen als primers jocs paralímpics de la història, i era una de les cites que acostumava a recordar Juan Palau, a qui se li reconeix un esforç incansable per integrar les persones amb discapacitat. (més…)

SOSTENIBILITAT

Resultats de CaixaBank 3T2017 – infografia

CaixaBank va obtenir els nou primers mesos de 2017 un benefici atribuït de 1.488 milions d'euros (+ 53,4% respecte al setembre del 2016), que suposa el millor resultat en la història del Grup en aquest període i, també, el major benefici trimestral, amb 649 milions. (més…)

ECONOMIA

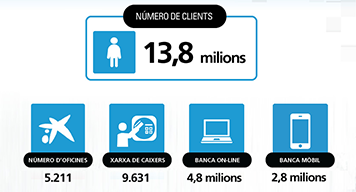

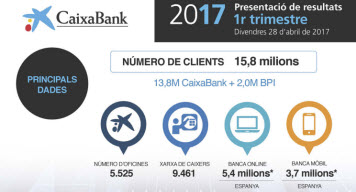

Resultats de CaixaBank 1S2017. Infografia

CaixaBank ha presentat aquest matí els resultats del primer semestre de 2017. L'entitat va obtenir un benefici atribuït de 839 milions d'euros, fet que suposa un augment del 31,6% respecte al mateix període de 2016. L'evolució del primer semestre ve marcada per la consolidació per integració global dels resultats de BPI des de febrer, que impacta en els principals epígrafs del compte de resultats, i per la intensa activitat comercial de l'entitat. L'entitat manté el lideratge en banca on-line, amb 5,5 milions de clients, i en banca mòbil, amb 3,9 milions. La tecnologia i la digitalització donen suport al model de negoci de CaixaBank, amb el 97% de la documentació signada digitalment. Et presentem alguns dels principals dades a la següent infografia: Més informació a la nota de premsa de resultats CaixaBank 1S2017 o seguir el hashtag de Twitter #ResultatsCABK. Mira el resum de la presentació en aquest vídeo:

ECONOMIA

Resultats de CaixaBank de 2016

CaixaBank ha presentat aquest matí els resultats anuals del 2016. L'entitat va obtenir el 2016 un benefici atribuït de 1.047 milions d'euros, fet que suposa un augment del 28,6% respecte 2015. Amb aquest resultat, CaixaBank supera els 1.000 milions de benefici per primera vegada des de l'exercici 2011. El resultat abans d'impostos arriba als 1.538 milions, fet que suposa un creixement del 141% en comparació al 2015 i el resultat del negoci bancari i assegurador puja a 1.979 milions d'euros, amb una rendibilitat ( ROTE) del 10,8%. Alguns de les principals dades es mostren en la següent infografia: Pots tenir més informació a la nota de premsa de resultats CaixaBank 2016 o seguir el hashtag de Twitter #ResultadosCABK. Mira el resum de la presentació en aquest vídeo:

ECONOMIA

Resultats de CaixaBank del tercer trimestre de 2016

CaixaBank obté els primers nou mesos de 2016 un benefici atribuït de 970 milions (un 2,6% menys respecte al mateix període de l'any anterior) i reforça la seva posició com l'entitat líder en banca minorista del mercat espanyol. Les principals dades dels resultats 3T 2016 les mostrem en la següent infografia. També disposes de la informació completa a la nota de premsa de resultats: Pots veure un resum de la presentació en aquest vídeo:

ECONOMIA

Resultats de CaixaBank del primer semestre de 2016

CaixaBank obté un benefici de 638 milions, recolzat en els ingressos bancaris, la contenció de les despeses i la reducció de les dotacions. Les principals dades dels resultats dels primers sis mesos de l'any els mostrem en format infografia. També disposes de la informació completa a la nota de premsa de resultats 1S2016: (més…)

ECONOMIA

Resultats de CaixaBank 1T2016

CaixaBank obté un benefici de 273 milions durant el primer trimestre de 2016, recolzat en els ingressos bancaris, la contenció de les despeses i la reducció de les dotacions. Les principals dades dels resultats del primer trimestre els vam mostrar en format d'infografia. Disposem de més informació detallada a la nota de premsa de resultats 1T2016. Vídeo resum de la intervenció de Gonzalo Gortázar, Conseller delegat de CaixaBank: Pots veure un ampli resum de la Junta General Ordinària d’Accionistes 2016 al nostre canal de YouTube

ECONOMIA